創(chuàng)業(yè)資本匯

張淑賢

2025-12-03 21:50

曾經(jīng)上萬元一支的醫(yī)美“爆品”童顏針正在出現(xiàn)降價(jià)潮。

界面新聞記者在小紅書、新氧等平臺看到,當(dāng)下,不少醫(yī)美機(jī)構(gòu)童顏針的“券后價(jià)”僅在五六千元,相較此前上萬元的單價(jià)幾乎“腰斬”,不過多數(shù)機(jī)構(gòu)限定“新客專享”“首支優(yōu)惠”。記者隨機(jī)向一家位于上海的醫(yī)美機(jī)構(gòu)詢價(jià),其客服介紹最近店內(nèi)“艾維嵐”童顏針首支、第二支的活動價(jià)分別為5980元、8800元,日常價(jià)格則為13800元/支,另外新客亦有路費(fèi)補(bǔ)貼等優(yōu)惠。

界面新聞截自新氧APP、小紅書

界面新聞截自新氧APP、小紅書

另據(jù)中國整形美容協(xié)會、德勤中國等聯(lián)合發(fā)布的《中國醫(yī)美行業(yè)2025年度洞悉報(bào)告》,2025年中國醫(yī)美市場整體增速有所放緩,增長動能可待轉(zhuǎn)換。

換而言之,為了拓客,醫(yī)美機(jī)構(gòu)們已經(jīng)在童顏針上打起了價(jià)格戰(zhàn)。

新老玩家都開始破價(jià)

此前,少女針、童顏針等醫(yī)美再生材料針劑是上游廠家和中游機(jī)構(gòu)們手中的香餑餑。

2021年往后,多款少女針、童顏針先后獲得國家藥監(jiān)局頒發(fā)的醫(yī)療器械三類證,進(jìn)入市場,在合規(guī)優(yōu)勢下迅速貢獻(xiàn)業(yè)績。例如華東醫(yī)藥的伊妍仕上市首個(gè)完整銷售年銷售額約6億元,江蘇吳中的艾塑菲上市銷售8個(gè)月賣出超3億元營收。

林璇曾在一家頭部醫(yī)美廠家從事這類產(chǎn)品的營銷工作。她向界面新聞回憶,三四年前,握有進(jìn)口產(chǎn)品或者再生醫(yī)美賽道里的相對首款產(chǎn)品,一個(gè)很新的品牌也可以快速占領(lǐng)市場,“銷售額起飛”。

其中的原因在于,一方面,繼玻尿酸之后,再生材料能滿足消費(fèi)者更自然的填充塑形的需求;另一方面,這些少女針、童顏針的綜合客單價(jià)不低,對消費(fèi)者來說也有知名度,“不用給用戶解釋太多”,機(jī)構(gòu)的整體利潤率有一定的保障,也就愿意去賣。

而今,這條賽道上的新老玩家們都已開始破價(jià)。

今年9月,新氧公布旗下童顏針(童顏水光項(xiàng)目)塑緹妍定價(jià),每支2999元,注射時(shí)以一支塑緹妍與一支水光型玻尿酸復(fù)配,按水光打法,注射進(jìn)真皮淺層。該產(chǎn)品由西宏生物為新氧定制研發(fā)、生產(chǎn),相較同期國內(nèi)童顏針終端單價(jià)12800元以上,降價(jià)約七至八成。

在此之前,新氧曾分別以4999元/支、5999元/支的價(jià)格銷售普麗妍和艾維嵐兩款童顏針,引發(fā)兩家上游廠家不滿、發(fā)函指責(zé)。

艾維嵐廠家、老牌玩家圣博瑪也不乏新動作。同在9月,其繼2021年推出艾維嵐經(jīng)典款(340ml)之后,推出了85mg規(guī)格的艾維嵐·潤顏(別名“上癮紅”)。這也是一款童顏水光產(chǎn)品,終端單價(jià)約3980元。

她山(北京)咨詢有限公司創(chuàng)始人陳貽凡向界面新聞分析,上癮紅或可類比可口可樂出小瓶裝。其單次治療總價(jià)更低,降低了用戶的決策門檻。對于機(jī)構(gòu)端來說也能降低庫存和資金壓力、靈活地搭配不同產(chǎn)品。

另外,界面新聞綜合業(yè)內(nèi)宣傳及從業(yè)內(nèi)獲得的上癮紅培訓(xùn)材料獲知,艾維嵐經(jīng)典款和上癮紅分別注射在真皮深層、真皮淺層,前者的效果強(qiáng)調(diào)“緊致、豐盈、嫩彈”,后者強(qiáng)調(diào)“皮膚抗衰”。

也就是說,圣博瑪或也試圖從價(jià)格帶和產(chǎn)品功能定位兩方面入手,覆蓋更多消費(fèi)人群。

“當(dāng)時(shí)業(yè)內(nèi)比較吃驚。因?yàn)槭ゲ┈數(shù)钠放谱龅煤芎茫覄倓偤托卵跚啻涸\所因?yàn)閮r(jià)格爆發(fā)過一輪沖突,沒想到它會開始做低價(jià)客群。”陳貽凡說。也有業(yè)內(nèi)人士告訴界面新聞,圣博瑪?shù)乃悸坊蚴牵c其被卷價(jià)格、搶市場,不如自己主動做小規(guī)格。

除圣博瑪外,今年獲批的樂普醫(yī)療、康哲藥業(yè)、四環(huán)醫(yī)藥的童顏針也都推出了多規(guī)格產(chǎn)品,在價(jià)格和功能定位上做出區(qū)分。

除了產(chǎn)品終端價(jià),上游廠家們也在商業(yè)政策上角力。林璇向界面新聞介紹,上游廠家對各家機(jī)構(gòu)的商業(yè)政策各不相同,包括根據(jù)機(jī)構(gòu)體量提供不同的進(jìn)貨價(jià)、滿贈政策、賦能機(jī)構(gòu)一起完成市場教育等。

她舉例,2023年起,小紅書平臺開始出現(xiàn)KOS(關(guān)鍵意見商家)、KOB(關(guān)鍵意見銷售)賬號等新玩法,機(jī)構(gòu)的拓客壓力也開始傳導(dǎo)到上游廠家。后者開始劃撥預(yù)算與機(jī)構(gòu)共創(chuàng)內(nèi)容。例如很多機(jī)構(gòu)醫(yī)生缺乏網(wǎng)感,上游廠家會結(jié)合平臺熱點(diǎn)話題和自家產(chǎn)品展開內(nèi)容培訓(xùn),也會給予曝光品牌的機(jī)構(gòu)賬號流量激勵。

同在今年9月,樂普醫(yī)療也與美團(tuán)簽署了戰(zhàn)略合作框架協(xié)議。美團(tuán)為其童顏針等產(chǎn)品在國內(nèi)的發(fā)行經(jīng)銷商,將提供包含線上、線下資源在內(nèi)的營銷、運(yùn)營方案。

亦有多位業(yè)內(nèi)人士告訴界面新聞,童顏針的終端價(jià)從2023年開始下降。到2024年,機(jī)構(gòu)的進(jìn)貨價(jià)也開始變相降低。此前,廠家對機(jī)構(gòu)的產(chǎn)品起訂量有一定要求,也不允許多家機(jī)構(gòu)“拼單拿貨”。而如今這些要求都在放寬,也開始出現(xiàn)“拿貨配贈”,即開始向機(jī)構(gòu)讓利。

競爭者眾,更考驗(yàn)商業(yè)玩法與執(zhí)行

童顏針會打起價(jià)格戰(zhàn)的原因也不難理解——同種選擇變多了,產(chǎn)品也就無法保持高溢價(jià)。這與國內(nèi)醫(yī)藥領(lǐng)域同類藥物從“高價(jià)進(jìn)口新藥、到國產(chǎn)同類仿創(chuàng)(me too)新藥、再到普惠仿制藥”的價(jià)格變化類似。

近兩年,童顏針的下證速度明顯加快,截至今年11月末,國內(nèi)已有10款童顏針、4款少女針獲批。另外,瓊脂糖、羥基磷灰石等新材料醫(yī)美注射劑也開始拿證。

據(jù)公開信息整理。界面新聞記者陳楊制圖

據(jù)公開信息整理。界面新聞記者陳楊制圖

其背后是在國內(nèi)醫(yī)保控費(fèi)、帶量集采等行業(yè)政策下,不依靠醫(yī)保、消費(fèi)屬性更強(qiáng)的醫(yī)美領(lǐng)域吸引到更多公司。該領(lǐng)域玩家從早先的外資擴(kuò)展到轉(zhuǎn)型中的國內(nèi)大廠,當(dāng)下拿證企業(yè)中亦不乏新興生物科技公司,推出自有童顏針的新氧也從產(chǎn)業(yè)鏈下游轉(zhuǎn)向中上游。

一位關(guān)注醫(yī)美領(lǐng)域的投資人向界面新聞分析,一方面,玻尿酸、肉毒素之后,各類新材料迭出是因?yàn)樗鼈兏髯阅軡M足消費(fèi)者的不同需求;另一方面,隨著醫(yī)美注射材料注冊要求、監(jiān)管法規(guī)越發(fā)明確,未來各種材料上“沒有第一名,只有第一梯隊(duì)”。

這意味著,上游玩家們獨(dú)占市場的窗口期在縮短,未來將更考驗(yàn)各自的商業(yè)玩法和團(tuán)隊(duì)執(zhí)行。

劉偉在國內(nèi)一家大型醫(yī)美機(jī)構(gòu)負(fù)責(zé)市場調(diào)研。他在今年6月告訴界面新聞,如今一張三類醫(yī)美注冊證獲批不會引起機(jī)構(gòu)非常大的重視。他估計(jì),現(xiàn)在市場上僅三類童顏針就有將近20家企業(yè)在陸續(xù)排隊(duì)注冊申報(bào)。由于接下來可供選擇的產(chǎn)品很多,在品牌知名度和效果差異不大的前提下,價(jià)格成為機(jī)構(gòu)進(jìn)產(chǎn)品非常重要的考量目標(biāo)。

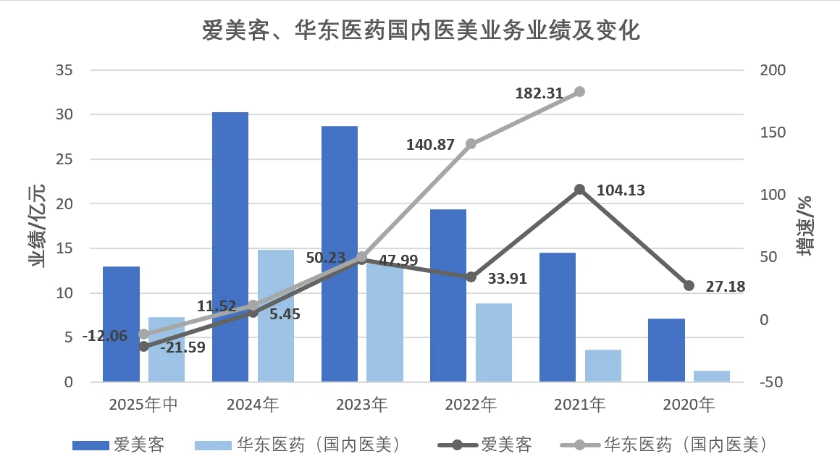

前述激烈競爭也已反映在數(shù)家老牌上游廠商的財(cái)務(wù)數(shù)據(jù)中。今年以來,愛美客、華東醫(yī)藥國內(nèi)醫(yī)美業(yè)務(wù)均首次營利雙降。

數(shù)據(jù)來源:公司財(cái)報(bào)。界面新聞記者陳楊制圖

數(shù)據(jù)來源:公司財(cái)報(bào)。界面新聞記者陳楊制圖

在此之下,廠家和機(jī)構(gòu)們或?qū)⒏珳?zhǔn)地聚焦到細(xì)分客群上。

陳貽凡分析,例如,新氧提供標(biāo)準(zhǔn)化就診流程和相對低價(jià)的項(xiàng)目可能瞄準(zhǔn)了兩類人,一是過往沒有經(jīng)驗(yàn),剛開始嘗試醫(yī)美項(xiàng)目的群體;二是明確知道自己要打哪些產(chǎn)品,有日常維養(yǎng)和輕醫(yī)美項(xiàng)目需求的成熟用戶。

12月1日,新氧方面向界面新聞描述了其醫(yī)美客群的畫像:目前主要分布在一線、新一線和強(qiáng)二線城市;主力年齡為25–45歲,外擴(kuò)到22–60歲;典型身份包括有穩(wěn)定收入的職場女性、新中產(chǎn)媽媽、部分男性精致消費(fèi)者。他們“有錢但不傻花”,一次1000–5000元完全可以接受,但對單項(xiàng)目幾萬的報(bào)價(jià)會高度警惕。新氧還稱,其價(jià)格定位不是地板價(jià),而是“接近海外理性價(jià)”。

林璇則告訴界面新聞,消費(fèi)者選擇產(chǎn)品和機(jī)構(gòu)不僅受終端價(jià)格影響,還會關(guān)注針劑是否為正品,是不是進(jìn)口,注射醫(yī)生過往的注射量、經(jīng)驗(yàn)如何等等。如今醫(yī)美機(jī)構(gòu)拓客難度變大,廠家和機(jī)構(gòu)不能再一味采用低價(jià)、恐嚇式營銷等簡單粗暴的推廣方式,而該在市場教育上更下功夫。

另一方向上,類似公立醫(yī)院中的“醫(yī)藥分開”,較低的產(chǎn)品終端價(jià)或?yàn)獒t(yī)生注射等醫(yī)療服務(wù)價(jià)格讓出空間,令醫(yī)生的醫(yī)療服務(wù)成為機(jī)構(gòu)的重要競爭力。

(除陳貽凡外,文中受訪者均為化名)