國際金融報

陸怡雯

2025-10-16 23:28

主要股東對銀行長期發展彰顯支持態度。

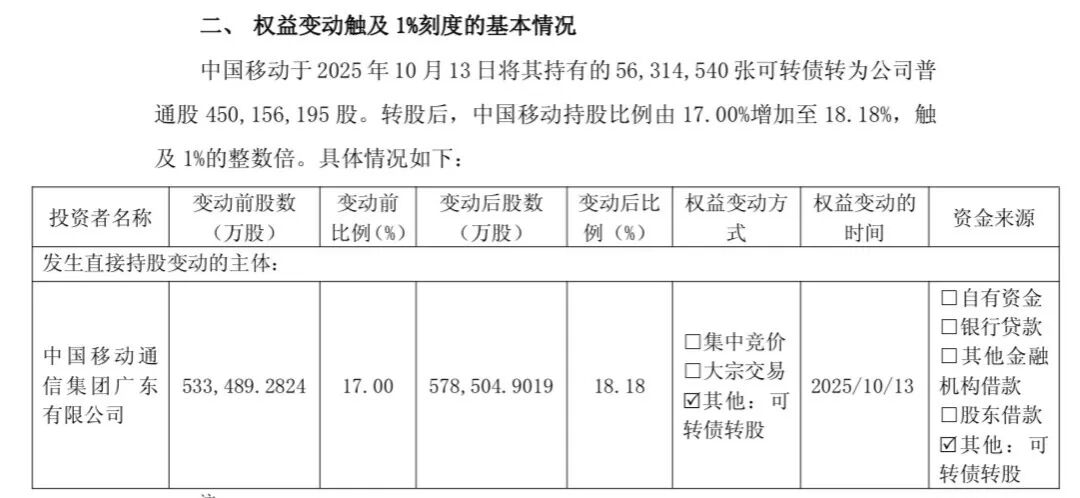

近日,浦發銀行發布關于持股 5%以上股東權益變動觸及1%刻度的提示性公告稱,該行收到中國移動通信集團廣東有限公司(下稱“中國移動”)的通知,獲悉中國移動通過可轉債轉股形式增持該行普通股股份。

轉股增持

最新公告顯示,中國移動于10月13日將其持有的5631.454萬張可轉債轉為浦發銀行普通股4.5億股。轉股后,中國移動持股比例由10月10日的17%增加至18.18%,觸及1%的整數倍。

公告稱,本次權益變動屬于增持,不觸及要約收購,不會導致該行第一大股東發生變化。

而截至6月末,中國移動合計持有9085.323萬張浦發轉債。這意味著,中國移動手中仍有部分可轉債尚未完成轉股。

中國移動轉股前,浦發銀行于9月30日公告透露,基于對該行未來經營發展的信心,東方資產及其一致行動人通過二級市場購入普通股及可轉債轉股的形式增持該行股份。截至9月29日,東方資產已持有該行10.73億股普通股,另持有公司可轉債860萬張。

更早之前,信達資產也通過增持可轉債,并迅速轉股成為該行主要股東:6月27日,信達投資將其持有的近1.18億張“浦發轉債”轉為該行普通股,合計轉股數為9.12億股。

截至10月13日,浦發銀行總股本已增至約318.29億股。以此測算,上海國際及其一致行動人合計持股超27.66%,繼續位列第一大股東;富德生命人壽、中國移動分別持股19.05%、18.18%。

此外,中證金融公司持股3.7%,位列浦發銀行第四大股東;東方資產、信達投資則通過前述增持完成對該行的入股,最新持股比例分別超過3.3%、2.8%。

數據顯示,2025年上半年,浦發銀行實現營業收入905.6億元,同比增長2.6%;實現歸母凈利潤297.4億元,同比增長10.2%;截至6月末,該行資產總額近9.65萬億元。

浦發轉債即將到期兌付

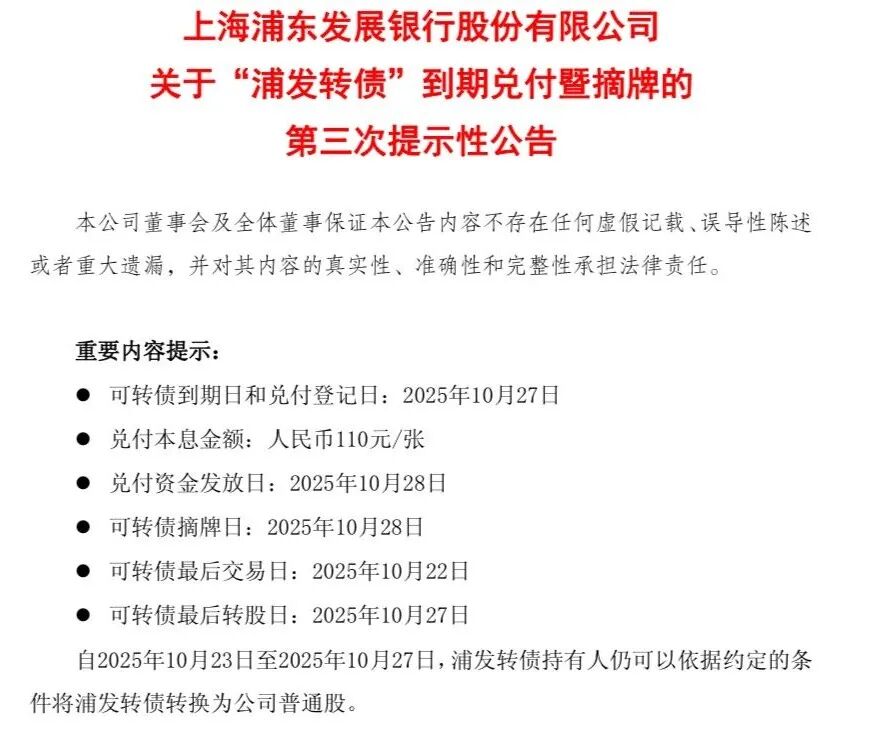

目前,浦發轉債已進入到期兌付前的最后一個月。

9月中旬開始,該行陸續發布三次提示性公告稱,將以可轉債的票面面值的110%(含最后一期年度利息)的價格向投資者贖回全部未轉股的可轉債。浦發轉債到期合計兌付110元/張(含稅)。

在停止交易后、轉股期結束前(即自10月23日至27日),浦發轉債持有人仍可以依據約定的條件將浦發轉債轉換為公司普通股。10月28日,浦發轉債將在上交所摘牌。

公開資料顯示,2019年10月28日,浦發轉債正式發行,總額達500億元。2020年5月6日,浦發轉債進入轉股期,但轉股情況并不理想——到今年3月末,未轉股的浦發轉債金額占比高達99.9971%。

直到6月底,信達投資以“白衣騎士”姿態,單日增持近1.18億張浦發轉債,并迅速完成轉股,進入該行前十大股東序列。

直到6月底,信達投資以“白衣騎士”姿態,單日增持近1.18億張浦發轉債,并迅速完成轉股,進入該行前十大股東序列。

對于剩余浦發轉債,市場原本預計可能受益于正股股價的不斷上揚而觸發強贖,進而完成轉股——2024年至今年6月末,該行A股累計漲幅超過110%,領漲A股上市銀行,股價也上行至可轉債轉股價上方,與強贖價的差距不到20%。

但下半年以來,A股銀行板塊整體震蕩走低,包括浦發銀行在內,多家上市銀行股價距離強贖價的差距被再度拉大。最終,浦發轉債也將以到期兌付的方式退出市場。

不過就在退市前,東方資產通過二級市場+可轉債轉股方式大規模增持,中國移動也將手中的部分浦發轉債轉為浦發銀行普通股,轉股進度提速。

浙商證券研報認為,理想情況下,若主要股東采取反攤薄行動,即上海國際及其一致行動人增持轉債進而轉股,中國移動將存量轉債轉股,則剩余浦發轉債有望大部分轉股。

存量銀行轉債減少

從現實情況來看,銀行可轉債成功轉股才能全部計入核心一級資本,否則發行方需兌付到期本息。

通常,當正股股價持續高于轉股價時,部分短線投資者可能選擇轉股獲利。而大面積轉股需觸發有條件贖回條款,該條款一般設定為當期轉股價格的1.3倍,且滿足區間收盤價要求。這對長期“破凈”的上市銀行來說難度不小。

中郵證券研報指出,需求端銀行轉債因信用資質強、抗風險屬性顯著、正股股息率突出,一直是轉債投資者青睞的底倉品種,市場對其需求持續高位。但供給端因銀行板塊估值長期破凈,銀行轉債新發自2023年以來實質上處于長期停滯狀態。

不過,去年9月以來A股銀行板塊快速上揚,成都銀行、蘇州銀行等多家銀行可轉債觸發強贖轉股。其中,成銀轉債、蘇行轉債、南銀轉債、杭銀轉債、齊魯轉債先后因觸發強贖條款,最終完成摘牌;中信轉債則在今年3月到期兌付摘牌。

財通證券報告認為,浦發轉債到期退市后,銀行轉債底倉籌碼進一步壓縮,其余銀行轉債合計規模將降至900億元以下,電力設備將超越銀行成為轉債規模第一大行業。

排版:劉珺宇

校對:王蔚