證券時報網

司迪

2025-10-16 21:25

2025年是“十四五”收官之年,過去五年,中國保險業不僅在規模上實現跨越式增長,更在服務實體經濟、社會保障、風險治理等方面展現出前所未有的深度與廣度。

國家金融監督管理總局數據顯示,“十四五”期間,保險業累計賠付金額高達9萬億元,較“十三五”時期增長61.7%;農業保險、科技保險、出口信用保險、車險等重點領域全面發力,保險資金投資股票和權益類基金余額突破5.4萬億元,較“十三五”末增長85%。在全球視野下,中國保險業穩居世界第二大市場,市場份額與第三名的差距進一步拉大。

中央財經大學國家風險治理與保險服務創新發展研究中心主任李曉林表示,中國保險業正從傳統的風險補償者,積極轉型為實體經濟的長期資本提供者和科技創新的風險化解者與賦能者。

體量與健康度雙提升

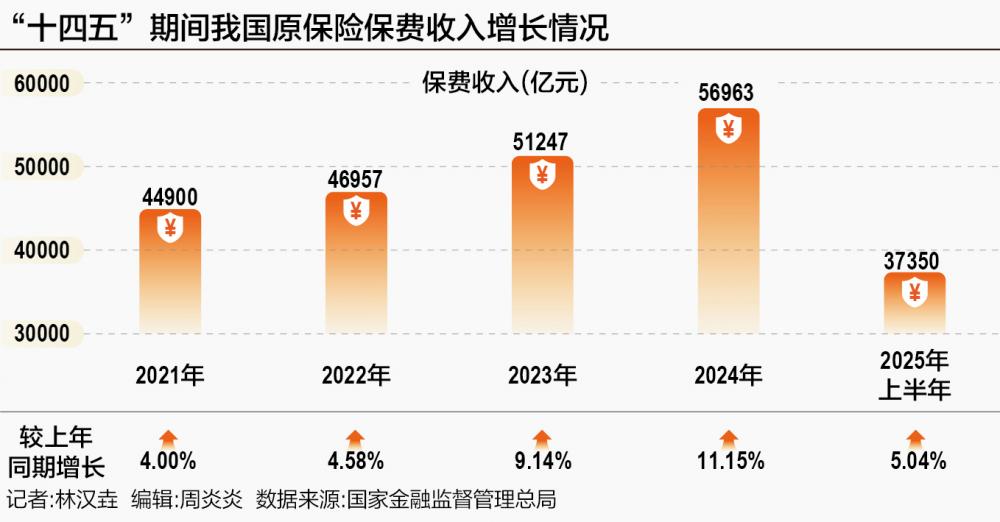

“十四五”期間,中國保險業在規模上保持穩健增長態勢。

國家金融監管總局數據顯示,2021—2024年我國原保險保費收入分別達44900億元、46957億元、51247億元、56963億元,同比增速從4.0%逐步提升至11.15%,分別為4.0%、4.58%、9.14%、11.15%;2025年上半年,保險業保費收入延續增長勢頭,合計達37350億元,較2024年同期增長5.04%。

2025年6月,保險資金運用余額362343億元,比2020年12月增長67%。最新數據顯示,2025年8月,保險業總資產401139億元,比2020年12月增長72%;保險業凈資產38378億元,比2020年12月增長39%。

在規模穩健增長的同時,保險業整體穩健性也顯著提升。

2025年6月,保險業綜合償付能力充足率204.5%,比2022年四季度末(即償二代二期實施首年年末)提高8.5個百分點;核心償付能力充足率147.8%,比2022年四季度末提高19.4個百分點。

2024年四季度末,風險綜合評級A類公司占比36.0%,比2022年四季度末(即償二代二期實施首年年末)提高8.9個百分點;風險綜合評級A+B類公司占比90.0%,比2022年四季度末提高4.9個百分點。

此外,從國際視角看,中國保險業的全球地位更加穩固。

2024年,中國保費收入占全球比重10.2%,位居第二,而英國保費收入占全球比重6.2%,位居第三,中國領先英國4個百分點。而在2020年,中國保費收入全球占比同樣位列第二,比第三名日本高3.8個百分點。

相比之下,“十四五”期間,中國作為全球第二大保險市場,與第三大保險市場的份額之差擴大了0.2個百分點。國家金融監管總局局長李云澤近期在國新辦“高質量完成‘十四五’規劃”系列主題新聞發布會上介紹“十四五”時期金融業發展情況時指出,我國第二大保險市場地位更加穩固。

李曉林表示,“十四五”期間,保險業圍繞“高質量發展”這條主線,綜合實力更加雄厚,實現了新跨越。

“金融活水”精準賦能重點領域

過去五年,保險業通過風險保障與資金運用服務實體經濟,充分發揮經濟“減震器”功能。數據顯示,“十四五”期間,保險業累計賠付9萬億元,較“十三五”時期增長61.7%。

在農業方面,“十四五”期間,農業保險圍繞“擴面、增品、提標”擴大覆蓋面和保障水平,為8億戶次農戶提供風險保障,將玉米、小麥、水稻三大主糧完全成本保險和種植收入保險擴大到全國所有地區,“十四五”期間畝均保額提升了72%。

北京大學經濟學院風險管理與保險學系主任、教授鄭偉表示,這些舉措對于提高農業風險保障水平、“把飯碗端在自己手里”、維護我國糧食安全和國家安全,具有十分重要的戰略意義。

在服務汽車產業方面,“十四五”期間,車險累計承保機動車超16億輛次,較“十三五”時期增長40%。

其中,面對新能源汽車的快速發展,2021年12月,中國保險行業協會發布《新能源汽車商業保險專屬條款(試行)》,中國精算師協會發布《新能源汽車商業保險基準純風險保費表(試行)》,新能源車險正式上線銷售。

新能源汽車在普及過程中,階段性地出現了出險率及維修成本較高、部分車輛保險風險與價格不匹配、少數車輛投保不暢、保險公司承保虧損等現象。針對此種現象,中國保險行業協會引導財險公司建立高賠付風險分擔機制,搭建了新能源車“車險好投保”平臺,推動實現“愿保盡保、凡投必保”。目前在保車輛超過4000萬輛。

鄭偉認為,以上舉措對于滿足消費者保障需求、助推新能源汽車產業發展、推動綠色發展,具有十分重要的戰略意義。

保險業還為科技研發和成果轉化“保駕護航”。“十四五”期間,科技保險累計提供風險保障超過10萬億元,首臺套、首批次保險支持創新應用項目3600個。

在服務出口和對外投資方面,“十四五”期間,我國出口信用保險覆蓋面持續擴大,累計提供風險保障4.4萬億美元,較“十三五”時期增長52%。

通過資金運用也是保險業服務實體經濟發展的重要方式。截至2025年二季度末,保險資金運用余額為36.23萬億元。李曉林指出,這巨額資金成為支持國家重大項目、基礎設施建設、戰略性新興產業發展的關鍵長期資本來源。

數據顯示,“十四五”期間,保險業積極培育壯大耐心資本,引導資源向新質生產力集聚。截至目前,保險資金投資股票和權益類基金超5.4萬億元,余額較“十三五”末增長85%。

截至2024年8月末,保險業通過債權股權等多種方式為實體經濟提供資金支持28.8萬億元,同比增長12.2%;保險資管產品和保險私募基金支持長江經濟帶發展的登記規模超過1.7萬億元,支持京津冀協同發展的規模近7500億元,支持粵港澳大灣區建設的產品登記規模超過4300億元;保險資金通過上市公司股票、直接股權投資、創業投資基金、私募股權基金等方式,向科技類企業投資超過6000億元。

2024年以來,金融監管機構積極推進保險資金長期投資改革等“四項試點”,累計為科技領域新增投資超過萬億元。

養老、健康、巨災三突破

保險業不僅是經濟的“減震器”,更是社會的“穩定器”。“十四五”期間,保險業在養老、健康、巨災三大領域也都取得了突破性進展。

在民生保障領域,“十四五”期間,我國多層次養老保險體系建設取得實質性進展。

2022年4月,國務院辦公廳印發《關于推動個人養老金發展的意見》,個人養老金啟動實施,成為我國多層次多支柱養老保險體系建設的標志性事件。

2024年10月,監管機構發布《關于大力發展商業保險年金有關事項的通知》,要求保險業積極參與養老保險第三支柱建設。截至2024年6月,我國商業養老保險已積累養老金規模超過6萬億元,覆蓋近1億人。

過去五年,保險業也更加深入參與多層次醫療保障體系建設。既包括純粹的商業健康保險,也包括服務社會保險(如城鄉居民大病保險、長期護理保險)的社商合作型健康保險,還包括帶有一定政策支持的城市定制型商業醫療保險(“惠民保”)。

數據顯示,城鄉居民大病保險服務12.2億城鄉居民,長期護理保險覆蓋1.8億人,5年來商業健康險為患病人群累計支付1.8萬億元經濟補償。截至目前,商業養老、健康保險積累準備金11萬億元。

巨災保險制度在“十四五”期間實現突破性進展。2024年3月,國家金融監督管理總局和財政部印發《關于擴大城鄉居民住宅巨災保險保障范圍 進一步完善巨災保險制度的通知》,擴展了城鄉居民住宅巨災保險的保障范圍,保險責任從單災因(僅地震)擴展為多災因,提升了城鄉居民住宅巨災保險的基本保額水平。

2024年2月,河北省為全省城鄉居民投保綜合巨災保險,標志著全國首單全災種、廣覆蓋、長周期的綜合巨災保險正式落地。綜合性巨災保險試點在20多個省市落地,推動防災減災“安全網”進一步織密織牢。

“十四五”期間,保險業針對洪澇災害、臺風地震等累計賠付超過1500億元。

對外經濟貿易大學保險學院副院長何小偉表示,“十四五”期間,我國保險產品在種類上極大豐富,并且滲透到我們生活和社會的方方面面。在幾乎所有的生活場景中,保險產品都在積極地發揮作用,就像鹽溶于水,成為我們日程生活中不可或缺的組成部分。

償付能力等主要監管指標穩中向好

在行業健康發展方面,李云澤表示,“十四五”期間,國家金融監管總局把握實質風險,解決實際問題,全面推進分級分類監管,堅持高風險高強度、低風險低強度,把寶貴的監管資源用在刀刃上。

對41家重點機構實施提級監管,同時下放112家中小保險機構監管權限。聚焦影響金融穩定的“關鍵事”、造成重大金融風險的“關鍵人”、破壞市場秩序的“關鍵行為”,果斷出手,形成震懾,真正做到“長牙帶刺”、有棱有角。規劃實施“金監工程”,積極運用大數據、人工智能等技術,為全面強化監管提供有力支撐。

上海金融與發展實驗室首席專家、主任曾剛表示,“十四五”開局時,中小金融機構高風險機構數量較多,資產質量承壓,部分機構面臨流動性困難。作為金融體系的“毛細血管”,中小金融機構直接關系實體經濟資金流通是否順暢。

但在整個“十四五”期間,李云澤表示,金融運行總體穩健。不良貸款、資本充足、償付能力等主要監管指標穩中向好,均處于“健康區間”。5年來處置不良資產較“十三五”時期增加超40%。行業抵御風險的資本和撥備總規模超過50萬億元。應對各類挑戰的基礎更牢、韌性更強、底氣更足。

曾剛指出,這些數字反映出監管理念的轉變和監管能力的提升。從被動應對到主動出擊,從單兵作戰到協同配合,中小金融機構改革化險工作呈現出系統性、協調性、前瞻性特征。

“五年的改革化險實踐,為我國金融業積累了寶貴經驗。”曾剛表示,這些經驗不僅為下一步深化改革提供了重要參考,也為國際金融業風險防控貢獻了中國智慧。

面向未來,曾剛稱,政策層面還需“一體推進中小金融機構風險處置和轉型發展”,在風險化解的基礎上,轉變和提升中小金融機構的治理和經營能力,在推動中小金融機構實現更高質量發展的同時,為服務實體經濟、推動經濟社會發展作出更大貢獻。